Ruhestand mit 100.000 € Sofortrente: Ein Blick auf die Möglichkeiten

Der Ruhestand – eine Zeit, auf die viele von uns hinarbeiten, voller Vorfreude auf mehr Freizeit, Reisen und die Verwirklichung lang gehegter Träume. Doch damit dieser Lebensabschnitt wirklich unbeschwert genossen werden kann, ist eine solide finanzielle Basis unerlässlich. Eine beliebte und bewährte Möglichkeit, sich ein lebenslanges, garantiertes Einkommen zu sichern, ist die Sofortrente.

Doch was genau springt bei einer Einmalzahlung von 100.000 Euro für Sie heraus? Die Antwort wird Sie vielleicht überraschen. Unser brandaktueller Marktvergleich für 2025 zeigt: Die Unterschiede zwischen den Anbietern sind gewaltig und können über 2.200 Euro pro Jahr ausmachen! In diesem umfassenden Beitrag analysieren wir die neuesten Zahlen, erklären die wichtigsten Optionen und zeigen Ihnen, wie Sie das Maximum aus Ihrer Sofortrente mit 100.000 Euro herausholen.

Was ist eine Sofortrente und für wen ist sie geeignet?

Stellen Sie sich vor, Sie erhalten einen größeren Geldbetrag – vielleicht aus einer Erbschaft, einer fälligen Lebensversicherung oder dem Verkauf einer Immobilie – und möchten diesen nutzen, um Ihre monatliche Rente aufzubessern. Genau hier kommt die Sofortrente ins Spiel.

Definition: Bei einer Sofortrente (auch sofort beginnende Rentenversicherung genannt) zahlen Sie einen einmaligen, größeren Betrag an eine Versicherungsgesellschaft. Im Gegenzug erhalten Sie von dieser Gesellschaft ab dem nächsten Monat eine garantierte, lebenslange monatliche Rente.

Dieses Modell eignet sich hervorragend für Menschen, die kurz vor oder bereits im Rentenalter stehen und eine einfache, sichere und planbare Einkommensquelle für den Rest ihres Lebens suchen. Sie müssen sich keine Gedanken mehr über Anlageschwankungen oder die Verwaltung Ihres Kapitals machen – die Versicherung übernimmt das für Sie.

Der große Sofortrenten-Vergleich 2025: 100.000 Euro im Check

Um Ihnen einen konkreten Einblick in den aktuellen Markt zu geben, haben wir die Angebote für eine 65-jährige Person mit einem Einmalbeitrag von 100.000 Euro analysiert. Dabei haben wir zwei zentrale Varianten untersucht:

- Sofortrente ohne Todesfallschutz: Hierbei wird die Rente nur an die versicherte Person gezahlt. Verstirbt diese, verbleibt das restliche Kapital bei der Versicherung. Diese Option bietet die höchstmögliche monatliche Rente.

- Sofortrente mit Rentengarantiezeit von 15 Jahren: Bei dieser Variante wird die Rente für mindestens 15 Jahre gezahlt – auch über den Tod der versicherten Person hinaus. Verstirbt die Person beispielsweise nach 5 Jahren, erhalten die Erben die Rente für die restlichen 10 Jahre. Diese Absicherung führt zu einer etwas geringeren monatlichen Rente.

Die Ergebnisse: Ein Unterschied von bis zu 190 Euro monatlich!

Unsere Analyse von über 50 Anbietern hat massive Leistungsunterschiede aufgedeckt. Werfen wir einen Blick auf die konkreten Zahlen:

Variante 1: Sofortrente OHNE Todesfallabsicherung

Wenn Sie sich für die maximale Rentenhöhe entscheiden, können Sie mit folgenden monatlichen Auszahlungen rechnen:

|

Anbieter

|

Mögliche Rente (1. Jahr)

|

Garantierte Rente

|

|

Kanada Leben

|

445 €

|

444,88 €

|

|

Württembergische

|

432 €

|

315,60 €

|

|

LV 1871

|

415 €

|

309,92 €

|

|

…

|

…

|

…

|

|

Schlechtester Anbieter

|

256 €

|

255,96 €

|

Erkenntnis: Der Spitzenreiter zahlt 189 Euro mehr pro Monat als der schwächste Anbieter im Vergleich. Das sind 2.268 Euro pro Jahr, die Sie entweder verschenken oder für Ihre Wünsche nutzen können!

Variante 2: Sofortrente MIT 15 Jahren Rentengarantiezeit

Wenn Ihnen die Absicherung Ihrer Hinterbliebenen wichtig ist, stellt sich das Bild wie folgt dar:

|

Anbieter

|

Mögliche Rente (1. Jahr)

|

Garantierte Rente

|

|

Kanada Leben

|

429 €

|

428,61 €

|

|

Württembergische

|

426 €

|

308,91 €

|

|

Inter

|

418 €

|

309,13 €

|

|

…

|

…

|

…

|

|

Schlechtester Anbieter

|

252 €

|

251,87 €

|

Erkenntnis: Auch hier führt Canada Life das Feld an. Der “Preis” für die 15-jährige Garantiezeit beträgt beim Top-Anbieter lediglich 16 Euro pro Monat (ca. 3,6%). Ein geringer Betrag für die zusätzliche Sicherheit.

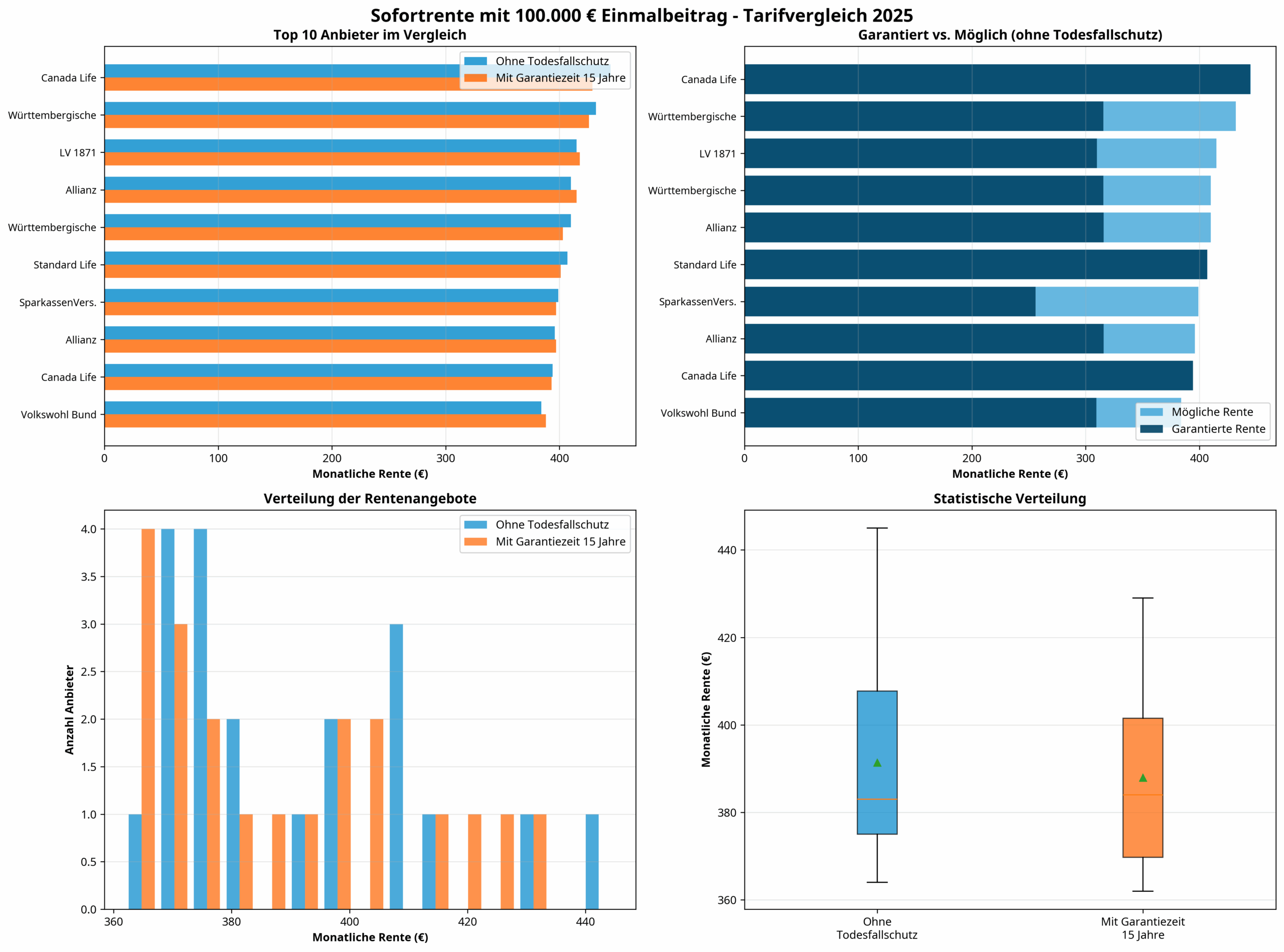

Visuelle Analyse: Der Markt auf einen Blick

Die folgende Grafik verdeutlicht die enormen Unterschiede zwischen den Angeboten und zeigt, wie sich die Rentenhöhe verteilt. Sie sehen auf einen Blick, wie wichtig ein genauer Vergleich ist, um nicht im unteren Mittelfeld zu landen.

Grafik: Vergleich der monatlichen Sofortrente mit 100.000 Euro Einmalbeitrag für eine 65-jährige Person, Stand 10/2025. Die Grafik zeigt die Top-Anbieter im direkten Vergleich, die Spanne zwischen garantierter und möglicher Rente sowie die statistische Verteilung aller Angebote.

Grafik: Vergleich der monatlichen Sofortrente mit 100.000 Euro Einmalbeitrag für eine 65-jährige Person, Stand 10/2025. Die Grafik zeigt die Top-Anbieter im direkten Vergleich, die Spanne zwischen garantierter und möglicher Rente sowie die statistische Verteilung aller Angebote.

Warum sind die Unterschiede so groß? Garantiert vs. Möglich

Sie haben in den Tabellen die Begriffe “Garantierte Rente” und “Mögliche Rente” gesehen. Hier liegt einer der Schlüssel zum Verständnis der Unterschiede:

- Garantierte Rente: Das ist der Betrag, den Ihnen die Versicherung lebenslang vertraglich zusichert. Er ist niedrig, aber absolut sicher.

- Mögliche Rente: Dieser Wert beinhaltet zusätzlich zur garantierten Rente die nicht garantierten Überschüsse. Diese erwirtschaftet die Versicherung durch ihre Kapitalanlage. In der Regel fällt die tatsächliche Rente höher aus als die garantierte, aber nur die “Mögliche Rente” der finanzstarken Anbieter ist realistisch.

Anbieter wie Canada Life oder Standard Life, die auf modernere Kapitalanlagen setzen, können hier deutlich höhere Überschüsse prognostizieren und auch ausschütten als sehr konservative Versicherer. Dies erklärt die gewaltige Spanne bei der möglichen Rente.

Fazit: Augen auf beim Rentenkauf! So sichern Sie sich die beste Sofortrente für Ihre 100.000 Euro

Die Analyse für 2025 hat eines unmissverständlich gezeigt: Wer bei der Wahl seiner Sofortrente mit 100.000 Euro nicht vergleicht, verschenkt bares Geld – und das Monat für Monat, ein Leben lang. Die Zeiten, in denen die Angebote der Versicherer nah beieinander lagen, sind endgültig vorbei.

Unsere Untersuchung belegt, dass die monatliche Rente um bis zu 190 Euro schwanken kann. Auf 20 Jahre hochgerechnet, summiert sich dieser Unterschied auf über 45.000 Euro!

Unsere Empfehlungen für Sie:

- Definieren Sie Ihr Ziel: Benötigen Sie die maximale Rente für sich selbst oder ist Ihnen eine Absicherung für Ihre Erben (z.B. durch eine Rentengarantiezeit) wichtiger?

- Fordern Sie einen Marktvergleich an: Verlassen Sie sich nicht auf das Angebot Ihrer Hausbank oder eines einzelnen Versicherers. Nur ein unabhängiger Vergleich, der über 50 Anbieter berücksichtigt, gibt Ihnen die Sicherheit, das beste Angebot zu finden.

- Achten Sie auf Finanzstärke: Wählen Sie einen Anbieter, der auch in Zukunft in der Lage ist, hohe Überschüsse zu erwirtschaften. Die “mögliche Rente” ist hier ein guter Indikator.

Der Weg in den Ruhestand ist eine einmalige Entscheidung. Treffen Sie sie auf einer soliden Informationsbasis. Gerne erstellen wir für Sie einen persönlichen und kostenfreien Vergleich, der exakt auf Ihre Situation und Wünsche zugeschnitten ist.

Jetzt Sofortrente berechnen & lebenslange Rente sichern

Erhalten Sie sofort eine monatliche Zusatzrente – sicher, kalkulierbar und flexibel verfügbar.

- Lebenslange monatliche Rentenzahlung ab dem ersten Monat

- Kapital bleibt im Todesfall abgesichert (je nach Tarif)

- Jederzeit Kapitalauszahlung oder Rentengarantiezeit wählbar

- Individuelle Vergleichsangebote führender Versicherer

Unverbindlicher Online-Vergleich • Lebenslange Sicherheit • Sofortige Auszahlung möglich

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.