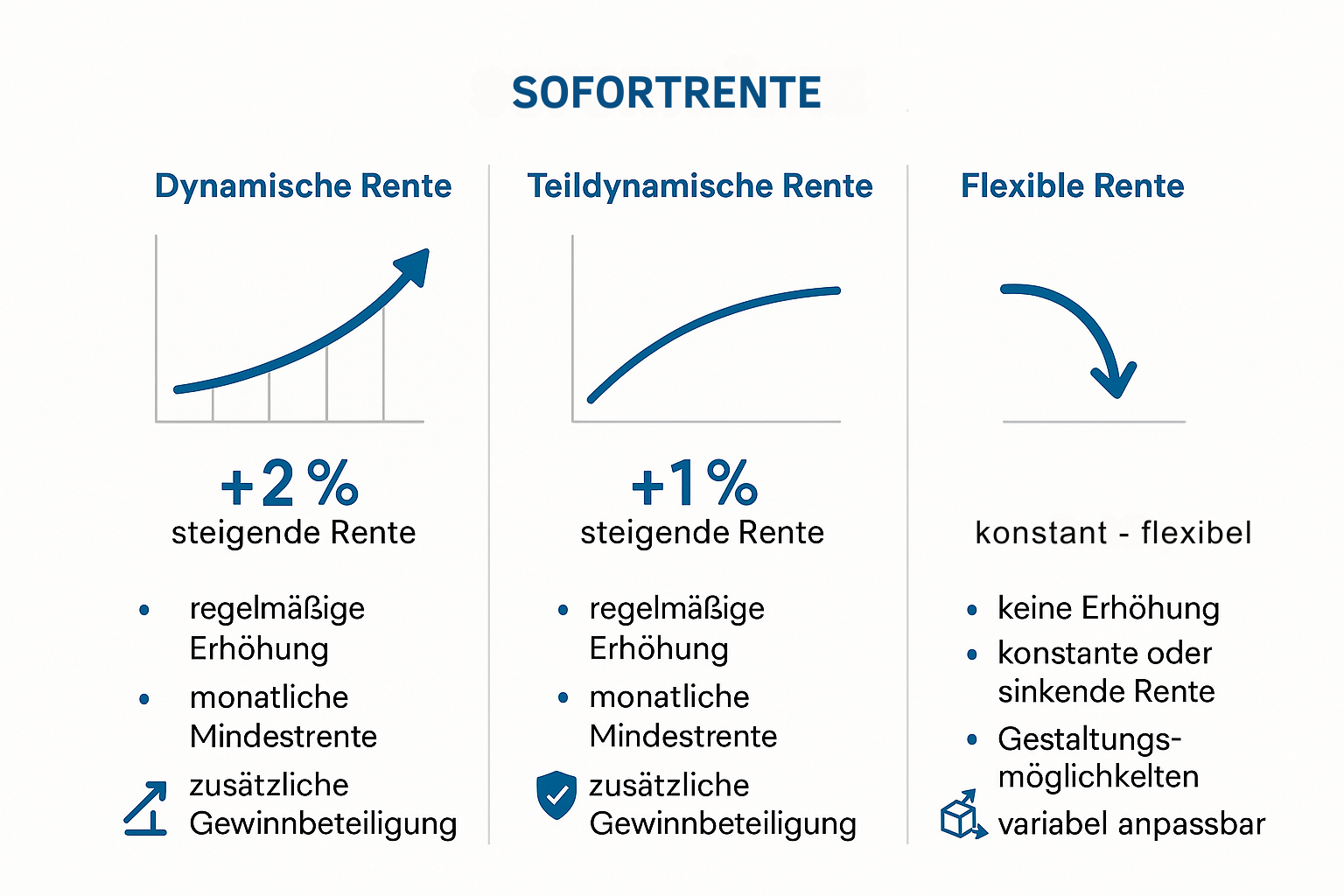

🎨Die verschiedenen Rentenarten im Detail

Bei Sofortrenten haben Sie die Wahl zwischen verschiedenen Rentenarten. Jede hat ihre eigenen Vor- und Nachteile.

📈Dynamische Sofortrente

Schutz vor Inflation durch regelmäßige Steigerungen

So funktioniert es:

- Rente steigt jährlich um einen festen Prozentsatz (meist 1-3%)

- Niedrigere Anfangsrente, dafür kontinuierliche Steigerungen

- Langfristig höhere Gesamtauszahlung

- Automatischer Inflationsschutz

Perfekt für Sie, wenn:

- Sie eine lange Lebenserwartung haben

- Sie sich vor Inflation schützen möchten

- Sie mit einer niedrigeren Anfangsrente leben können

- Sie langfristig denken

📊Beispielrechnung:

- Kapital: 100.000 €

- Alter: 65 Jahre

- Steigerung: 2% p.a.

💰Ihre Renten:

- Jahr 1: 380 €

- Jahr 10: 463 €

- Jahr 20: 564 €

- Jahr 30: 687 €

⚖️Teildynamische Sofortrente

Der goldene Mittelweg zwischen Sicherheit und Wachstum

So funktioniert es:

- Kombination aus fester und steigender Rente

- Moderate Steigerungen (meist 1% p.a.)

- Höhere Anfangsrente als bei dynamischer Variante

- Ausgewogenes Verhältnis zwischen sofortigen und zukünftigen Leistungen

Perfekt für Sie, wenn:

- Sie einen Kompromiss zwischen hoher Anfangsrente und Inflationsschutz suchen

- Sie moderate Steigerungen bevorzugen

- Sie Planungssicherheit schätzen

- Sie eine ausgewogene Lösung wollen

📊Beispielrechnung:

- Kapital: 100.000 €

- Alter: 65 Jahre

- Steigerung: 1% p.a.

💰Ihre Renten:

- Jahr 1: 420 €

- Jahr 10: 464 €

- Jahr 20: 513 €

- Jahr 30: 566 €

🔄Flexible Sofortrente

Maximale Anpassungsmöglichkeiten für veränderte Lebensumstände

So funktioniert es:

- Rente kann je nach Bedarf angepasst werden

- Möglichkeit zur Erhöhung oder Reduzierung der Rente

- Teilweise Kapitalentnahmen möglich

- Anpassung an veränderte Lebensumstände

Perfekt für Sie, wenn:

- Sie Flexibilität schätzen

- Ihre Lebensumstände sich ändern könnten

- Sie gelegentlich auf Kapital zugreifen möchten

- Sie Gestaltungsmöglichkeiten bevorzugen

📊Beispielrechnung:

- Kapital: 100.000 €

- Alter: 65 Jahre

- Flexibilität: Hoch

💰Ihre Optionen:

- Grundrente: 444 €

- Erhöhung: bis 600 €

- Reduzierung: bis 300 €

- Kapitalzugriff: möglich