👨💼Ihr Experte: Dirk Wedler

Willkommen bei Finanzmanager24, Ihrem verlässlichen Partner für innovative Altersvorsorge-Lösungen. Als erfahrener Finanzexperte begleite ich Sie auf dem Weg zu einer optimalen hybriden Sofortrente – individuell, transparent und unabhängig.

🎯Meine Spezialisierung:

- ✔ Hybride Sofortrenten-Konzepte

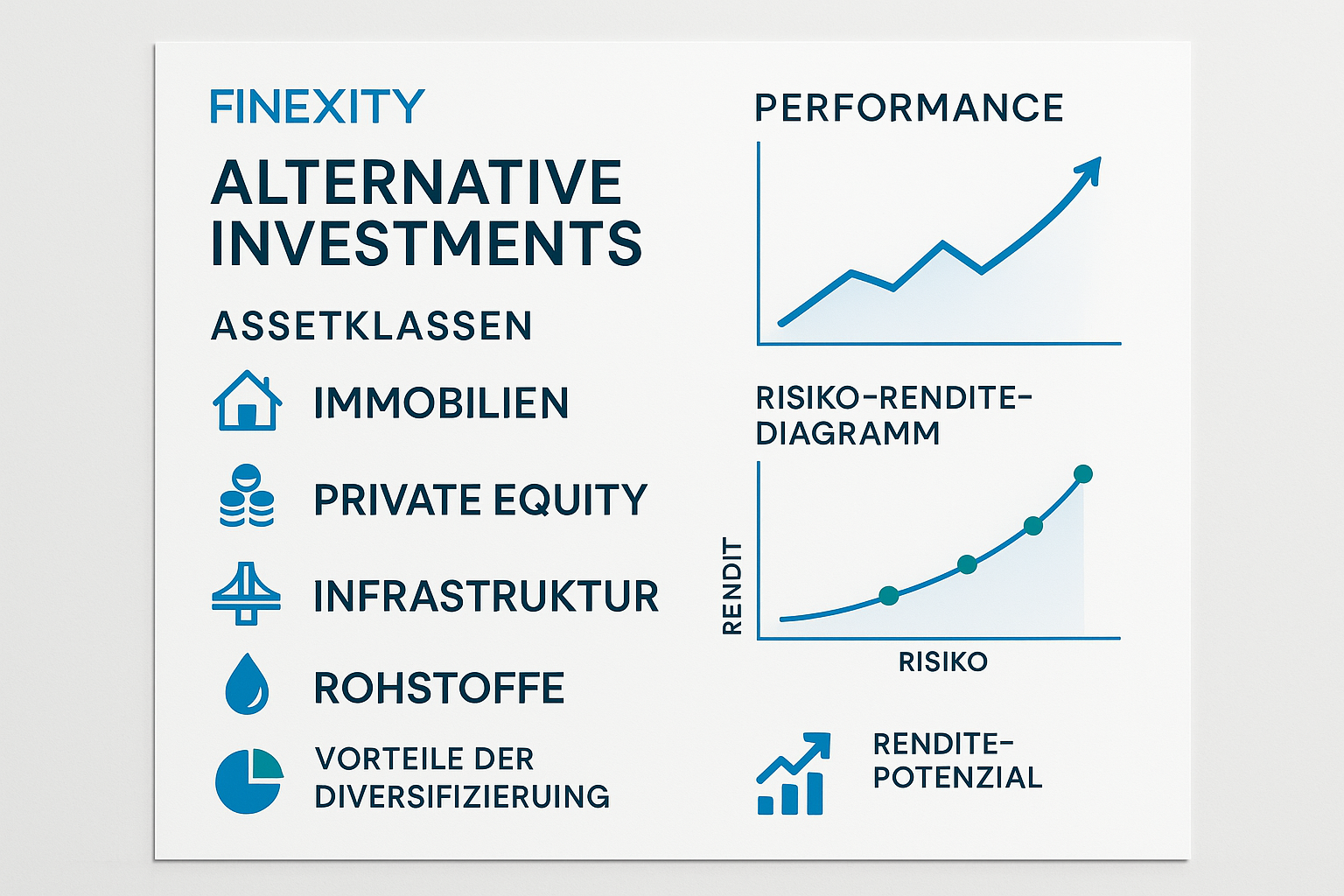

- ✔ Alternative Investment-Strategien

- ✔ Optimale Risiko-Rendite-Balance

- ✔ Steueroptimierte Altersvorsorge

🤝So arbeite ich für Sie:

- ✔ Kostenlose Erstberatung

- ✔ Individuelle Bedarfsanalyse

- ✔ Transparente Kostenaufstellung

- ✔ Laufende Optimierung

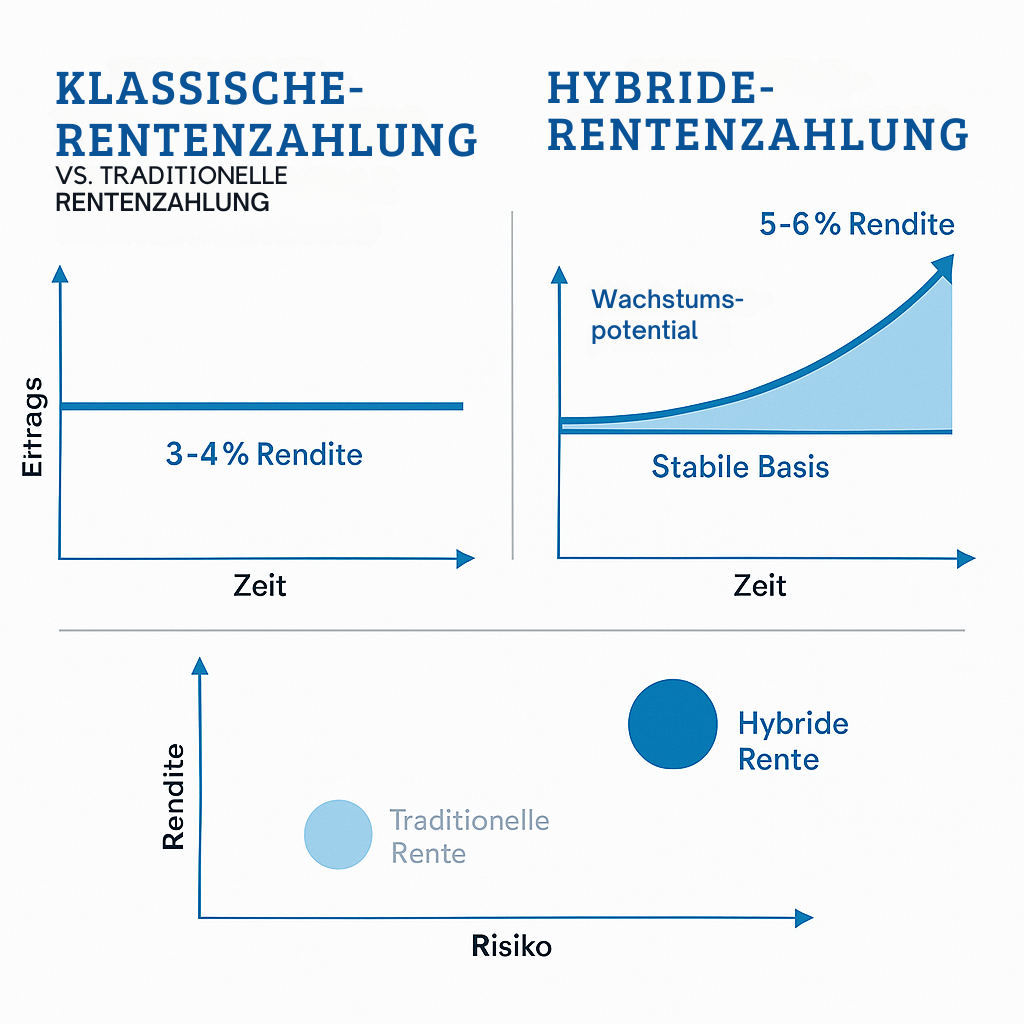

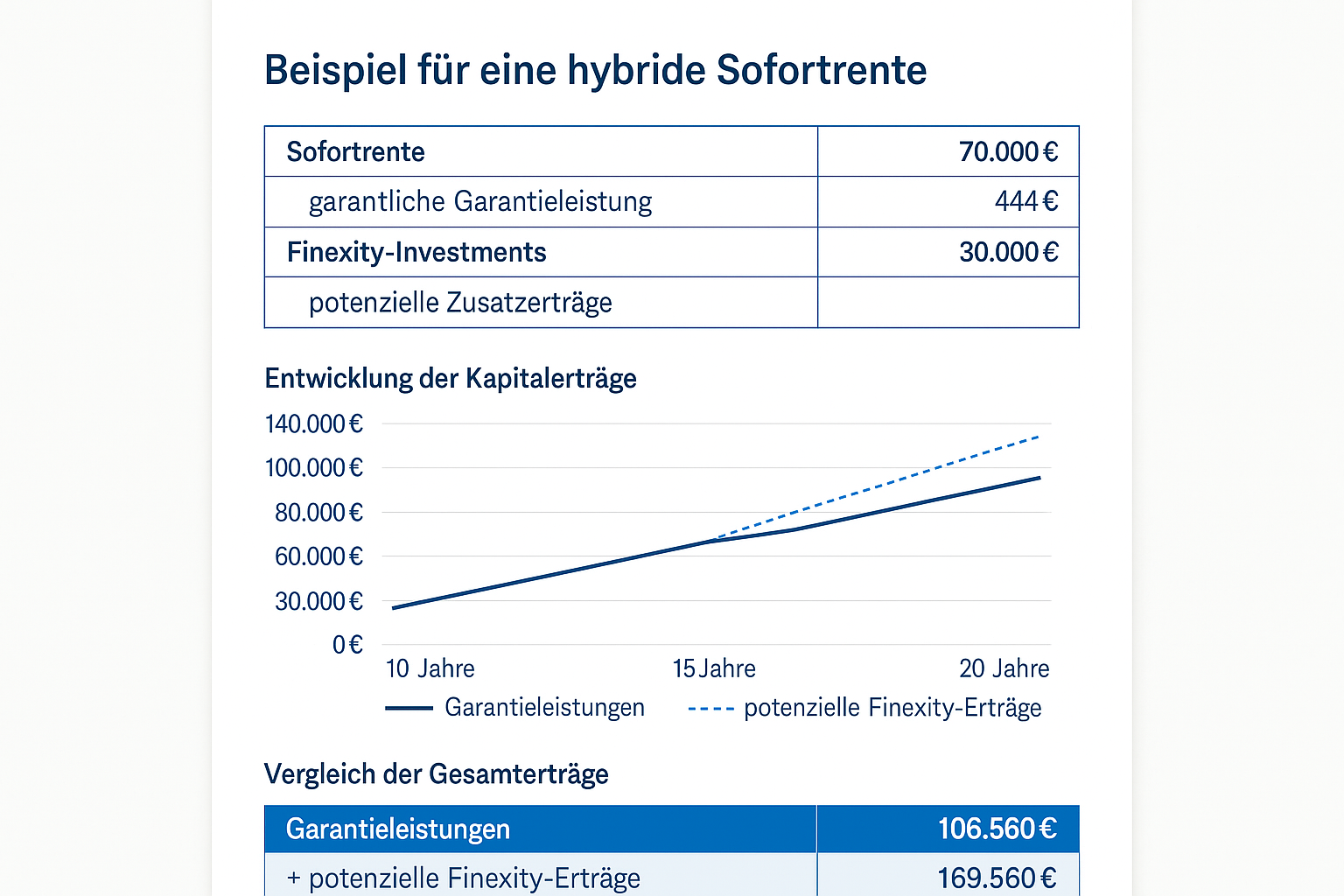

Warum hybride Sofortrente?

Die hybride Sofortrente vereint die Sicherheit klassischer Renten mit den Renditechancen moderner Investments. Sie erhalten garantierte Grundeinkünfte PLUS die Möglichkeit auf deutlich höhere Erträge - das Beste aus beiden Welten für Ihre Altersvorsorge.